Kas sa kipud ära unustama selle lihtsa asja: pealtnäha igavad, aga tegelikult vahva võimendusega pensionifondid on targa investori portfelli alus?

Miks tulid kokku tuhanded ärksad inimesed – oma ala hinnatud spetsialistid, et asutada Tuleva ühistu ja hakata tegelema maailma kõige igavama asjaga: pensioniga?! Sellepärast, et kui teine ja kolmas sammas tõesti hästi tööle panna, on need väga kavalad tööriistad investeerimiseks.

Raamista teine ja kolmas sammas enda jaoks ümber: need on investeeringud, mis tänu maksueelisele pakuvad vinget võimendust.

Tõsi, pension on ebaseksikas ja kauge. Sul ei ole täna õrna aimugi, mida sul täpselt 75-aastaselt vaja läheb. On võimatu ennustada, kui kaua üldse elad või millest täiskasvanu-elu teises pooles unistad.

Unusta pension ja kasuta võimendust

Raamista teine ja kolmas sammas enda jaoks ümber: need on investeeringud, mis tänu maksueelisele pakuvad vinget võimendust.

Võimendus on rahamaailmas teine nimi laenule. Kui sul endal on 50 000 eurot ja tahad osta 100 000 eurot maksva korteri, siis sa võtad pangast 50 000 eurot laenu. Nüüd ongi sul investeering 100%-lise võimendusega. Kui sul nüüd õnnestub korter kuu aega hiljem 10% kallima hinnaga maha müüa, siis oled 10% asemel teeninud 20% tulu.

Laenurahaga investeerimine võimaldab teenida rohkem tulu, aga peaaegu alati suurendab ka riski. Sellepärast ei tasu laenamisega liiale minna.

Pensionifondi võimendus on parem kui pangalaen. Riik ei küsi sinult maksusoodustuse eest intressi ja kui pensionifondi osakuid piisavalt kaua hoida, ei peagi kogu laenu tagasi maksma. Vaatame lähemalt.

Kes ei tahaks täiesti ausalt vähem makse maksta?

Teine sammas

Nagu sa tead, läheb teise sambasse 6% sinu brutopalga suurusest. Sellest 2% läheb tulumaksuvabalt maha sinu palgast. Ülejäänud 4% tähendab paneb riik juurde sotsiaalmaksust.(1) Teisisõnu, teise sambasse kogudes maksad viiendiku võrra vähem sotsiaalmaksu kui need, kes ei kogu. Kes ei tahaks täiesti ausalt vähem makse maksta?

Kolmas sammas

Kolmanda samba sissemaksed on omakorda tulumaksuvabad kuni 15% ulatuses sinu brutosissetulekust. See tähendab, et rahast, mille sina investeerid, maksab riik sulle viiendiku tagasi.

Kui sina maksad netopalgast kolmandasse sambasse 1250 eurot, maksab riik sulle tuludeklaratsiooni esitamise järel 250 eurot tagasi. Iga 1000 euro kohta, mis sina panustad, paneb riik seega 250 omalt poolt juurde.

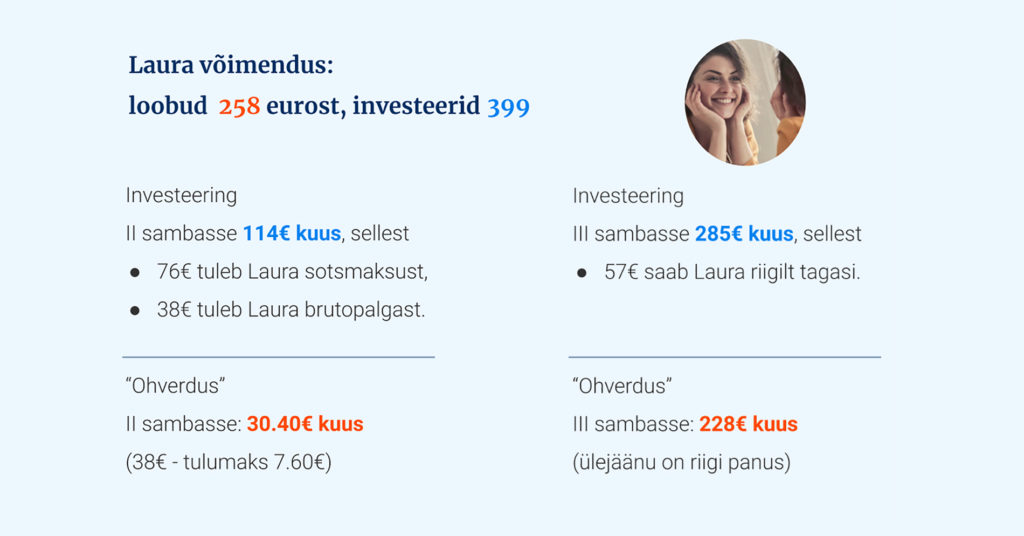

Kuidas saada 258 euro eest 399?

Mäletad Laurat, kes plaanib teise ja kolmanda samba abil miljoni koguda? (Kui pole veel jõudnud, tutvu temaga meie artikliseeria 1. peatükis.)

Vaatame, kui palju Laura täna maksudelt võidab.

Teise samba fondi investeerib Laura 114 eurot kuus. Aga kui Laural teist sammast poleks, läheks maksud maha ja tema arvele laekuks ainult 30 eurot ja 40 senti rohkem. Loobud 30 eurost ja investeerid 114 – pole paha.

Kolmandasse sambasse investeerib Laura täna 285 eurot kuus. Sellest 57 eurot maksab riik talle tulumaksu tagasi. Ehk siis Laura ise ohverdab ainult 228 eurot ja ülejäänu on riigi panus.

Niisiis, Laura ise paneb teise ja kolmandasse 258 eurot kuus, aga tänu maksuvõimendusele on tema igakuine investeering 399 eurot!

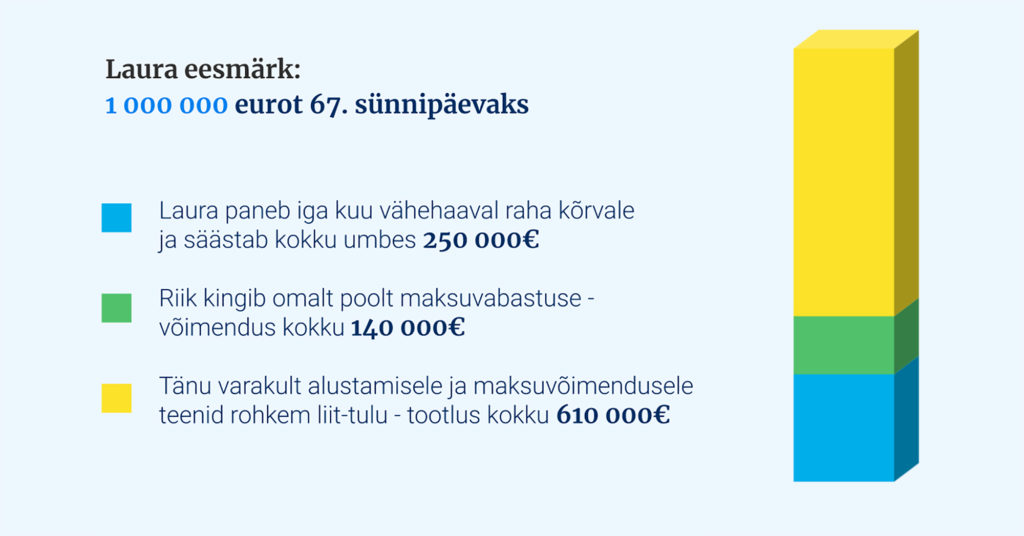

Laura on seadnud eesmärgiks koguda 67. sünnipäevaks oma pensionikontole miljon eurot. Selleks paneb Laura ise aastate jooksul kõrvale kokku umbes 250 000 eurot. Riik lisab omalt poolt juurde 140 000 eurot. Kui Laura eeldus paika peab ja turgude keskmine tootlus on tema tööelu jooksul 5,5% aastas, teenivad riigi võimendusega säästud Laurale 610 000 eurot investeerimistulu. Ongi eesmärk saavutatud – ja Laura on miljoni kogumiseks ohverdanud vaevalt veerandi sellest.

Aga kuidas raha pensionikontolt kätte saab?

Põhjendatud küsimus: kas pensionisammastesse investeeritud raha tulevikus mõistlikel tingimustel kätte ka saab?

Teises sambas on tänaseks jäigad piirangud väljamaksetele kaotatud. Igaüks saab kasutada oma teise samba vara nii, nagu paremaks peab.

Kuna teise sambasse kogudes maksame vähem sotsiaalmaksu, saame tulevikus natuke vähem esimese samba pensionit kui need, kes teise sambasse ei kogu. Mina ise eelistan koguda kontole, millel on minu nimi küljes, mitte usaldada oma sissetuleku üle otsustamist tulevaste põlvkondade valitsustele. Sellepärast kogungi teises sambas edasi ka nüüd, kui see on vabatahtlikuks muudetud.

Kolmas sammas on paindlik. Sa võid iga kell võtta kasutusele nii väikese või suure osa kogutud varast, kui parasjagu tarvis. Kui ootad sellega 55. sünnipäevani, rakendub raha väljavõtmisel tulumaks vaid 10%.(2)

Kui soovid tulevikus võtta raha kasutusele regulaarsete väljamaksetena, ei pea üldse tulumaksu maksma.(3)

Isegi kui maksad raha varem välja võttes 20% tulumaksu, ei tee see maksusoodustuse mõju kaugeltki olematuks. Sisuliselt oledki siis saanud riigilt intressivaba võimenduslaenu.

Niisiis: ära lase ennast eksitada sellest, et “pension” on maailma kõige kahvatum sõna. Ükskõik, kas alles alustad investeerimisega või oled juba vana kala – rumal oleks jätta kasutamata see võimendus, mida teine ja kolmas sammas sulle kingivad.

Me ei tea, kui jõudsalt maailma majandus tulevikus kasvab. Aga paari asja teame. Esiteks, sa kogud endale rohkem, kui maksad vahendajatele vähem tasudeks – sellest oli lähemalt juttu 2. peatükis. Teiseks: mida vähem kulutad maksudele, seda rohkem jääb sulle.

Kui kasutad pensionisammaste maksueelist ja valid madalate kuludega fondid, saad reaalse võidu igal juhul täna ja kohe. Järgmises peatükis vaatame, kas see võit töötab sinu kasuks ka siis, kui turud nii head tootlust ei anna nagu Laura ennustab.

“Laura rikkaks” artikliseeria peatükid:

- 1. Investeerimisega alustamine on lihtsam kui sa arvad

- Boonuspeatükk: küsimused ja kõhklused

- 2. Miks iga pensionifond pole hea valik?

- 3. Kuidas maksudelt võita?

- 4. Mis siis, kui aktsiaturgude tootlus kukub?

- 5. Mida teha, kui tahad veel rohkem teenida?

- 6. Kokkuvõte: Tõnu päriselu investeerimisportfell

(1) Muideks, sa saad täna oma teise samba sissemakset ka suurendada, valides 2% asemel 4% või 6%. Muudetud sissemakse hakkab kehtima alates 1. jaanuarist 2025.

(2) Hiljuti vastu võetud kogumispensionide reformi seaduse järgi peavad tulevikus soodustulumaksuga raha välja võtmist veidi kauem ootama need, kes alustavad kogumist 2021. aastal või hiljem – 10%-line tulumaks rakendub neile alates eelpensionieast.

(3) Sõlmides tähtajalise fondipensionilepingu, on väljamaksed tulumaksuvabad.