Pensionifondide tasud on väljendatud esmapilgul tibatillukeste protsentidena – kuidas need aastatega sinu rahast kümneid tuhandeid eurosid saavad süüa? Selgitame näite varal.

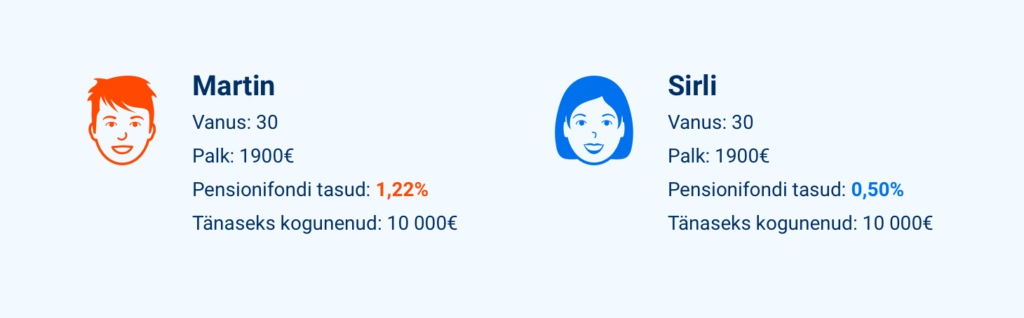

Võtame näiteks Martini ja Sirli, kes on ühevanused ja teenivad ühepalju.

Vaatame, kui palju Martinil ja Sirlil täna ja tulevikus tasudele kulub. Esmalt tähelepanu: fonditasude võrdlemisel jälgi alati kogukulu ehk jooksvaid tasusid. Valitsemistasu on ainult üks osa kogukulust, mis sinu taskust igal aastal vahendajatele läheb. Tuleva on algusest peale võidelnud selle nimel, et kõik fondivalitsejad ütleksid selle näitaja ausalt ja keerutamata välja – jooksvaid tasusid saad nüüd võrrelda pensionikeskuse lehel.

Nii. Martin maksis eelmisel aastal teise pensionisambasse kogutud rahast tasudeks 1,22% ehk 122 eurot. Aasta lõpuks oli tal kohustusliku kogumispensioni kontol 9888 eurot. Kui tasudeks oleks läinud 0,5%, oleks Martinile jäänud ligikaudu 9950 eurot. Vahe on kõigest 72 eurot – vast ühe maitsva restorani-õhtusöögi jagu.

Tasude mõju on hiiliv.

See võibki jääda esimestel aastatel turu igapäevaste kõikumiste varjus märkamatuks, aga paisub aastatega hüppeliselt, sest Martini investeering kasvab – iga kuu läheb 6% ta palgast pensionifondi ja igal aastal läheb 1,22% rahast tasudeks ära. Ja iga euro, mis ta fondivalitsejale ära maksab, ei teeni tulevikus tulu.

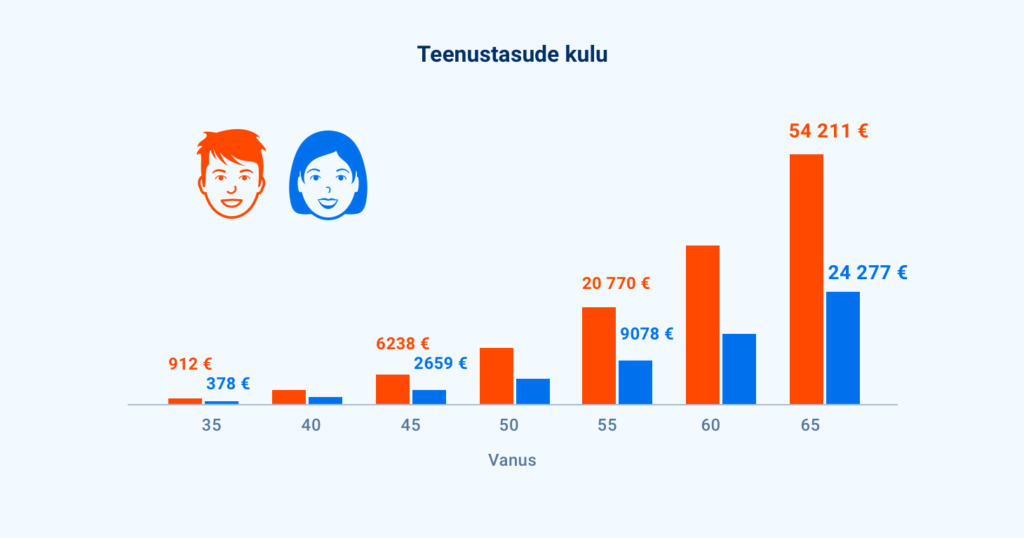

Võrdleme, kui palju kulub Martinil elu jooksul tasudeks võrreldes Sirliga, kes vahetas aasta algul vana fondi madalate kuludega fondi vastu ja maksab edaspidi tasuks 0,5% aastas.

Sirlil kulub aastatega tasudele 24 000€, aga Martinil 54 000€

Viie aasta pärast, 35-ndaks sünnipäevaks on Martini seni kogutud varast kulunud tasudele üle 900 euro ja Sirlil alla 400 euro. Erinevus on kasvanud üle 500 euro. 45-aastaselt on Martin maksnud üle 3500 euro võrra rohkem kui Sirli. 55-aastaseks saades on vahe paisunud juba enam kui 11 000 euro suuruseks.

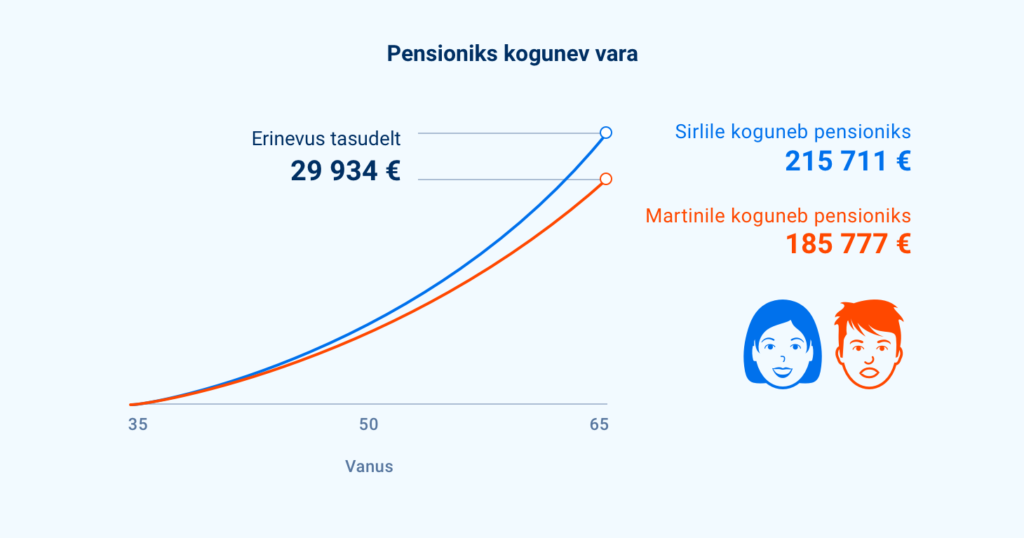

Sirlil kulub tasudele 30 000 eurot vähem

Pensionile mineku ajaks – 65ndaks eluaastaks – on Martin tasudeks ära maksnud üle 54 000 euro. Martinile endale koguneb selleks ajaks ligi 186 000 eurot. Sirli kogub oma pensionikontole sama ajaga ligi 216 000 eurot – 30 000 euro võrra rohkem! Teisisõnu, see väike erinevus tasudes – 1,22 protsenti aastas 0,5 protsendi asemel – läkski Martinile maksma kokku 30 000 eurot.

Mida pikem aeg, seda suurem on tasude mõju

Nii Sirli kui ka Martini pensionivara teenib liittulu.

Ainult et Martini vara kasvab aeglasemalt, sest kulud söövad igal aastal investeeringu väiksemaks.

Eeldasime arvutades, et Martini ja Sirli palk kasvab 3% protsenti aastas ja nende vara teenib turgudel tulu keskmiselt 5% aastas. Sellest lähevad siis tasud maha – kõrgema tasuga fondis jääb keskmiseks aastatootluseks pärast tasude mahaarvamist 3,78%, madalama tasuga fondis 4,5%.

Pea meeles, et päris elus me muidugi ei tea, milliseks turgude tootlus järgmistel kümnenditel kujuneb. Ja kahe fondi tootlus enne tasusid pole kunagi täpselt sama. Sellepärast ei saa keegi lubada, kui palju just sinule pensioniks koguneb.

Kuidas tegelik tulemus kujuneb?

Indeksifondidega nagu Tuleva on asi üsna lihtne. Neid juhivad investeerimisel kindlad reeglid ja nende tootlus on üldjuhul tasude võrra väiksem turu keskmisest (täpsemalt järgitava indeksi tootlusest).

Aktiivselt juhitud fondides on lugu keerulisem. Siin võib fondijuht targalt toimetades kasvatada investorite vara keskmisest rohkem, aga katsed turgu üle kavaldada võivad ka ebaõnnestuda.

Tasud lähevad igal juhul tulemusest maha.

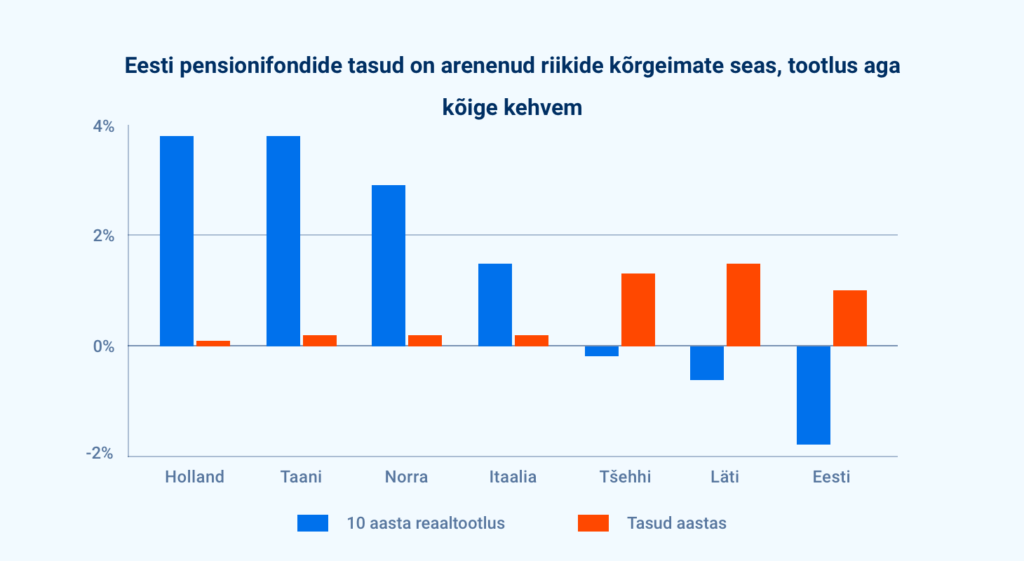

Selliseid fondijuhte, kes järjekindlalt on suutnud saavutada nii hea tulemuse, et tootlus on turu keskmisest parem ka pärast tasude maha arvamist, on maailmas mõni üksik. Eesti pensionifondide juhtidest pole see seni kellelgi õnnestunud. Muidugi pole võimatu, et tulevikus siiski õnnestub.

Fonditasud on võimas pikaajalise tootlus ennustaja.

Fonditasud on võimas pikaajalise tootluse ennustaja, on leidnud maailma juhtiv analüüsikeskus Morningstar investeerimisfondide tulemusi süsteemselt uurides.

Faktid, mitte õnn

Peale kulude jälgimise ei ole analüütikud paraku leidnud ühtegi tõestatult toimivat tööriista, mis aitaks ennustada, milliseid fonde tulevikus edu võiks saata. Andmeanalüüs on hoopis näidanud, et mineviku-edu ei suurenda tõenäosust, et fondijuht võiks ka tulevikus häid tulemusi saavutada. Mõnes mõttes on see Eesti investoritele isegi hea uudis: pensionifondide äbarikud esimesed 15 aastat ei tohiks tähendada, et meie fondijuhtidel tulevikus rohkem õnne olla ei võiks.

Me Tulevas eelistame ikkagi lähtuda faktidest, mitte lootusest, et õnn pöördub. Teame, et paljudest asjadest, mis meie vara käekäiku mõjutavad, on kulude suurus ainus lihtsasti kontrollitav ja ennustatav suurus. Turgudel pole pole garantiisid ja Tuleval pole võlutrikke rikastumiseks. Aga kogudes madalate kuludega fondis, on meil teiste ees väike, kuid oluline edumaa. Meie avalehel on kalkulaator, mis näitab, kui palju tasud sinu pensionivarast ära võivad süüa.

Kasuta kalkulaatorit ja arvuta ise.