Pärast seda, kui riigikogu kaotas piirangud teise samba kasutamisele, on sinu teise ja kolmandasse sambasse kogunenud vara päriselt sinu vara. Sa võid kasutada seda nii, nagu soovid: võid korraga kasutusele võtta või jaokaupa iga kuu endale pensionilisa maksta. Võid vara ka rahulikult fondi edasi kasvama jätta. Mida peaksid teadma selleks, et parim otsus teha?

See blogipostitus ja juhend on valminud meie saate põhjal, mille tegime Tuleva nõukogu esinaise Kristi Saarega 7. aprillil 2021. Saate jaoks aitasid meil valikud läbi mõelda Tuleva liikmed Taavi Pertman ja Kristjan Lepik ning tagasisidet ja liikmete küsimusi kogus meie kontorijuht Pirje Keeroja. Saade on järelvaadatav siin:

Mis valikud sul on?

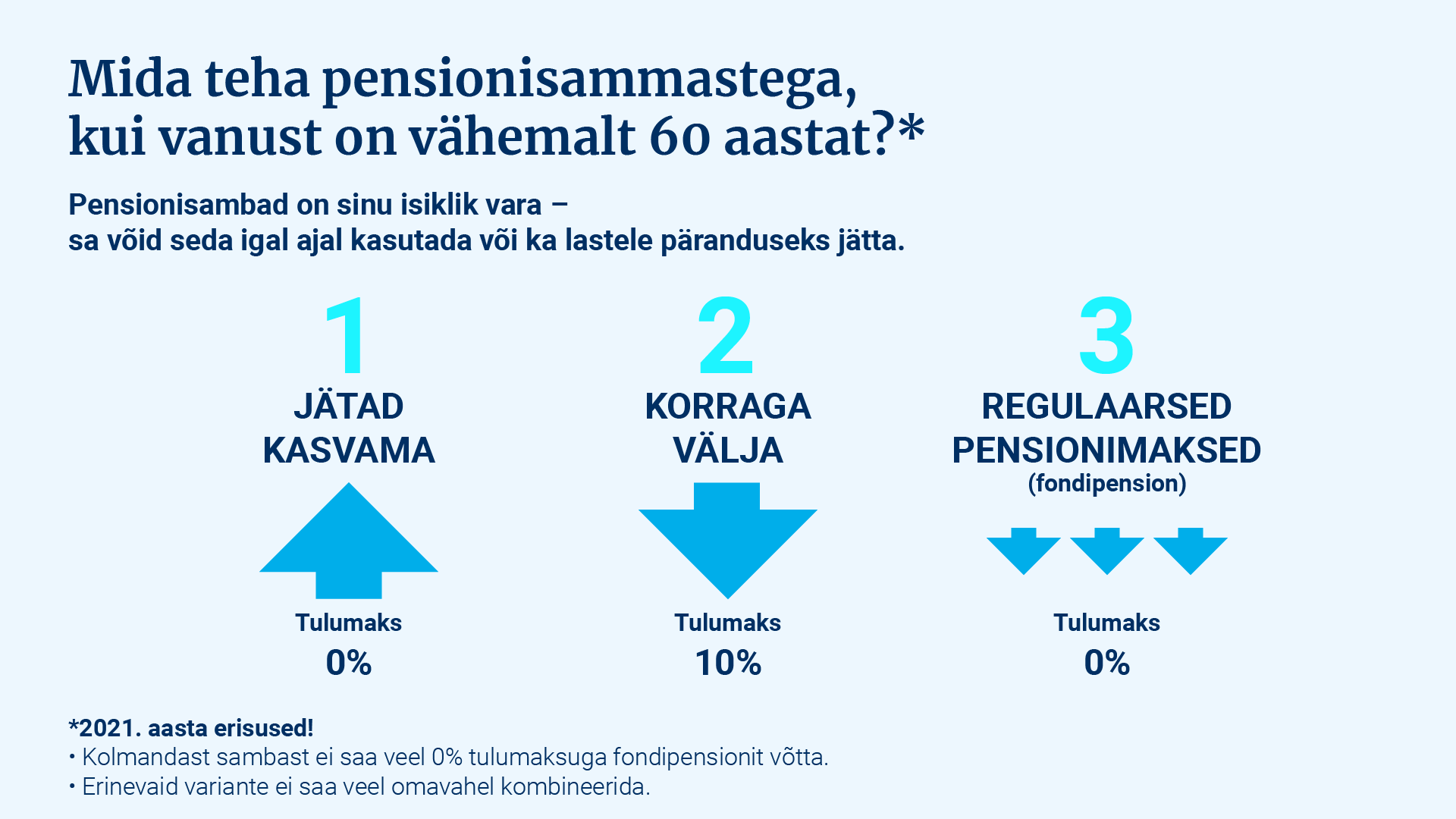

Kui sul on vanust 60 aastat või enam (60 on praegu kehtiv eelpensioni iga), võid pensionisammastega teha järgmist:

1. Jätkad kogumist: raha kasvab pensionifondis edasi

Ükski vanus ei kohusta sind oma pensionisambaid kasutusele võtma. Samuti ei tähenda riikliku pensioni saamine seda, et peaksid oma teise või kolmanda samba kasutusele võtma. Kui käid tööl, siis läheb sõltumata vanusest ka edaspidi sinu palgast ja sotsiaalmaksust raha teise sambasse ning sa võid jätkuvalt kuni 15% oma sissetulekust kolmandasse sambasse panna ja selle pealt tulumaksu tagasi saada.

Pensionifondi osakud on sinu pärandvara. See tähendab, et kui sind enam siinilmas ei ole, saavad sinu pärijad sulle kuuluvad pensionifondi osakud oma pensionikontole või soovi korral rahas välja võtta (viimasel juhul peab riik kinni 20% tulumaksu). Sina ei pea selleks ühtegi avaldust tegema.

2. Ühekordne väljamakse: võtad kogunenud raha korraga kasutusse

Nii teisest kui kolmandast sambast võid alates eelpensioni east igal hetkel kogunenud raha kas ühekorraga või osaliselt välja võtta (1). Selleks tuleb pensionikeskuse või oma internetipanga kaudu esitada ühekordse väljamakse avaldus ning raha laekub sinu pangakontole järgmiselt:

- teisest sambast järgmise kuu 20. kuupäevaks;

- kolmandast sambast nelja tööpäeva jooksul pärast avalduse esitamist.

Väljamaksmisel peab pensionikeskus kinni tulumaksu 10%. Väljamakstud summa ei lähe sinu maksustatava tulu hulka ega muuda sinu maksuvaba tulu suurust.

OLULINE! Väljamakse avaldus, kas või osaline, peatab alatiseks sinu teise samba sissemaksed (nii selle 2%, mis sinu palgast läheb, kui ka 4%, mida riik sinu palgalt makstud sotsiaalmaksust maksab). Kolmandasse sambasse võid rahulikult sissemakseid edasi teha ka siis, kui samal ajal juba kolmanda samba raha välja võtad – tulumaksu saad ikka tagasi.

3. Fondipension: võtad kogunenud raha välja igakuise pensionilisana

Sa saad teisest ja kolmandast sambast teha endale igakuise pensionilisa, esitades pensionikeskuses fondipensioni avalduse. Erinevalt sinu riiklikust pensionist ei tiksu fondipension sinu elupäevade lõpuni, vaid kuni kokkulepitud tähtajani. Kui peaksid varem siitilmast lahkuma, jääb väljamaksmata summa pärijatele. Kui elad kauem, pead pärast fondipensioni lõppemist riiklikust pensionist või muust varast elama.

Fondipensioni suurus muutub ajas vastavalt sellele, kuidas sinu valitud pensionifondi osaku hind muutub. See tähendab, et sinu väljamaksmata teine ja kolmas sammas teenivad fondis tulu edasi (aga kannavad turu languste puhul ka kaotusi). Fondipensioni väljamaksed on tulumaksuvabad juhul, kui fondipensioni leping on piisavalt pika tähtajaga – näiteks 65-aastase inimese puhul vähemalt 18 aastat või enam (2).

Nii lihtsad valikud ongi (3).

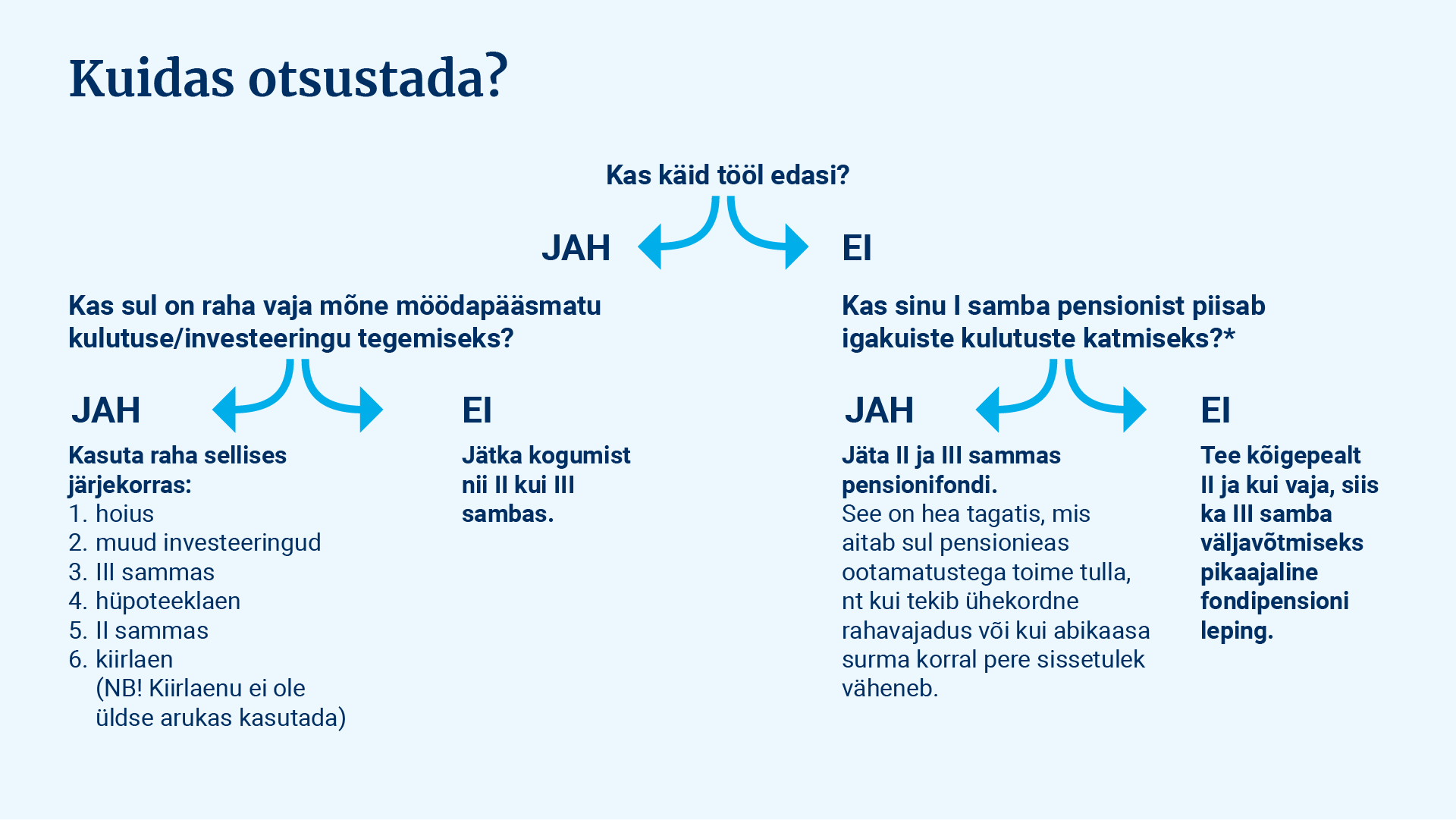

Kuidas otsustada?

Riik arvas varem, et peab inimestele väga täpselt ette kirjutama, kuidas ta pensionisambasse kogutud vara kasutama peaks. Meie arvame, et kui inimene on juba 60 aasta vanuseks saanud, siis küllap ta teab ise paremini, mis otstarbeks ta oma kogutud vara kasutab.

Sellegipoolest on allpool paar küsimust, mis aitavad sul ehk otsustamise lihtsamaks teha:

Kas peaksid pensioniea lähenedes pensionifondi vahetama?

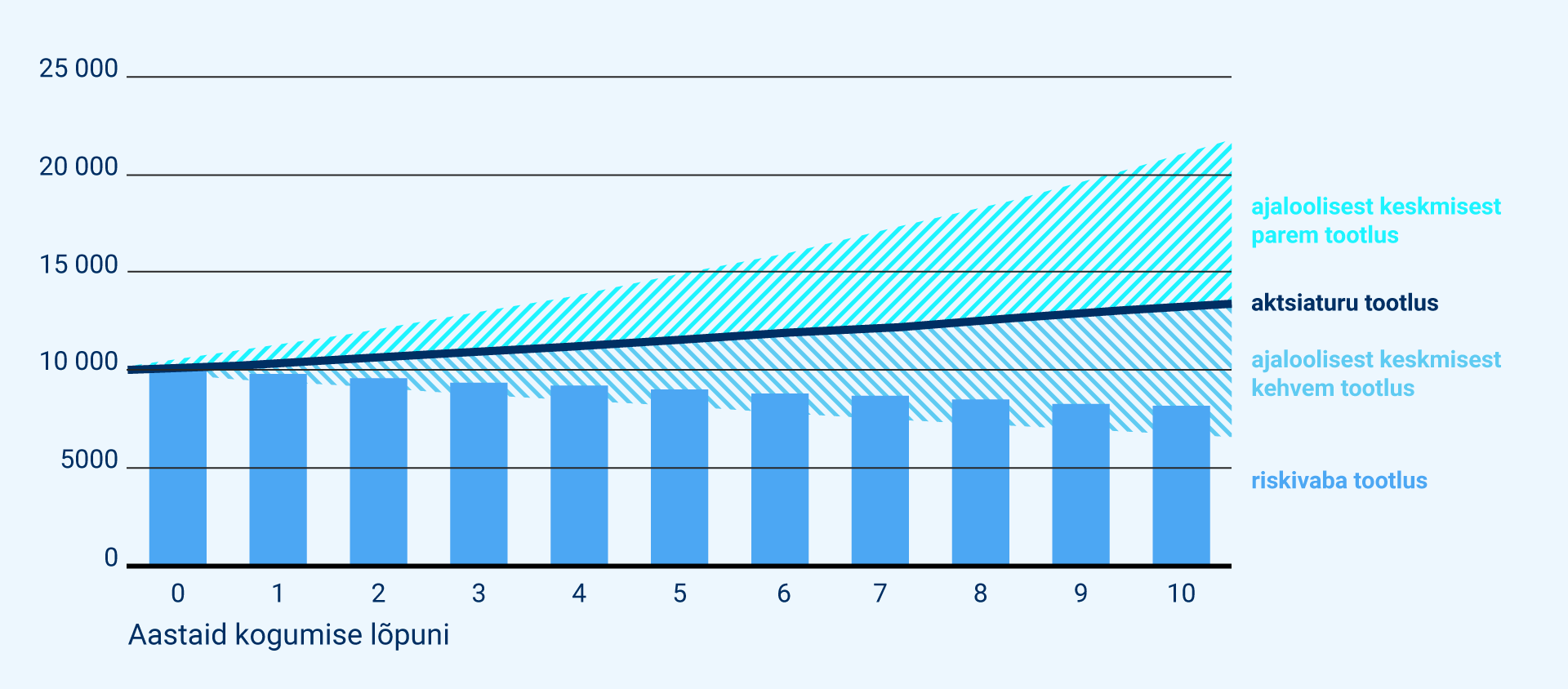

Tavaliselt soovitavad fondivalitsejad pensioniea lähenedes suunata vara konservatiivse strateegiaga fondi, mis investeerib võlakirjadesse. Muud pensionifondid investeerivad olulise osa varast aktsiatesse ja pakuvad reeglina oluliselt suuremat tootlust, aga nende osaku hind kõigub ka rohkem. Kui turge tabab madalseis, pole peatselt pensionile jääjal aega taastumist oodata.

Fondi valikul pea alati meeles, et madala tasuga fondid saavutavad enamasti parema tootluse kui kõrge tasuga fondid.

Ega kellelegi ei meeldi, kui aastatega kogutud vara väärtus äkki 10, 20 või isegi 30% väheneb. Paraku on riskivaba tootlusmäär täna 0% ja hullemgi veel: nulltootlusega rahapaigutuse ostujõudu sööb inflatsioon iga aastaga vähemaks.

Kokkuvõtteks: ei teadus ega ka parimad eksperdid ei anna selget vastust, milline on pensioniea lähedes õige investeerimisstrateegia ehk siis sobivaim pensionifond. Millest siiski otsustamisel lähtuda?

- Kui sul on unistuse realiseerimiseks vajalik summa koos ja plaan selle realiseerimiseks aasta või paari pärast raha pensionifondist välja võtta, siis pole ehk mõtet enam riskida. Väärtpaberiturgude kõikumised võivad sinu plaanid segi paisata. Kaaluda saad kahte varianti. Üks võimalus on tõsta vara osaliselt või täielikult ümber võlakirjafondi, et vähendada vara väärtuse suurt kõikumist. Ka siin ei saa kindel olla, et vara väärtus kindlasti plussi jääks, sest ka võlakirjaturg kõigub vastavalt intressimäärade muutustele. Teine võimalus on liigutada vara pensioni investeerimiskontole rahana ootama (PIK), kus see küll tootlust ei teeni, ent ka vara väärtus ei saa kukkuda.

- Kui sa ei plaani kogu raha lähiajal välja võtta või hoopis oled mõelnud kogutu lastele pärandada, kaalu vara hoidmist ka edaspidi aktsiates. Nii lood paremad eeldused aastakümnete jooksul lastele suurema päranduse teenimiseks.

- Enamik tulevasi pensionäre ei tea veel täpselt, millal töölkäimine lõpeb või kui palju siis raha iga kuu vaja läheb. Töötamine võib lõppeda ka ju sinust olenemata põhjustel – näiteks veab tervis alt või otsustab tööandja sinu teenetest loobuda. Erinevad eksperdid soovitavad pensioniea lähenedes hoida vähemalt ühe aasta kulude jagu vara meelerahufondis – sellises, kust raha saab igal hetkel välja võtta ja kus selle väärtus ei kõigu – s.o pangadeposiit või kaaluda kogumist konservatiivsemas pensionifondis. Võimalik on suunata tese samba vara ka pensioni investeerimiskontole, et hoida teise samba vara deposidiis.

Fondi valikul pea alati meeles, et madala tasuga fondid saavutavad enamasti parema tootluse kui kõrge tasuga fondid. Konservatiivse strateegiaga fondide puhul on tasude mõju eriti tähtis: kõrgema tasuga fondides on üsna kindel, et su vara väärtus lähiaastail kahaneb. Seega, tule ära fondist, mille tasud on kõrgemad kui 0,5% aastas! Tasude võrdluse leiad siit.

(1) Kuna pensionireform toimus üsna ülepeakaela, on paar raha kasutamise võimalust sel aastal tehniliselt veel kättesaamatud. 2021. aastal saab teisest sambast raha välja võtta vaid kogu ulatuses ja mitte osaliselt. Samuti ei saa tehnilistel põhjustel 2021. aastal võtta kolmanda samba raha välja fondipensioni kaudu. Alates 2022. aastast saad taotleda tähtajalist pensioni III samba pensionifondidest.

(2) Piisavalt pikk tähtaeg on selline, mis on pikem sinu oodatava eluea keskmisest pikkusest. Selline keeruline lause tähendab lihtsalt seda, et kui oled 65, siis statistikaameti andmetel on sinu oodatav keskmine eluiga veel 18 aastat. Ehk kui teed 65-aastastelt fondipensioni lepingu, mille pikkus on vähemalt 18 aastat, on tulumaks 0%, lühema lepingu puhul 10%.

(3) Jah, seadus näeb ette ka võimaluse sõlmida eluaegne või tähtajaline kindlustusleping teise või kolmanda samba pensioni väljamaksmiseks. Kahjuks on praegu pakutavate kindlustuslepingute tasumäärad nii ebamõistlikult kõrged, et kindlustuslepingud ei vääri isegi mitte mainimist valikute hulgas. Üle 1% aastase kulumääraga ei ole küll mingit põhjust oma pensionivara hoida.