Tuleva liikmetel on täna põhjust uhkust tunda. Oleme juba toonud rahalist kasu kõigile Eestis tööl käivatele inimestele. Kui 1700 liiget on napilt kolme tegevuskuuga Rahandusministeeriumiga kokku leppinud muudatusettepanekutes investeerimisfondide seadusesse ja toonud alla pensionifondide teenustasusid, siis kujutlege vaid, mida suudame, kui meil on 3000 või 10 000 liiget!

Pankade nõrk konkurents maksab igaühele meist tuhandeid või kümneid tuhandeid eurosid. Mida rohkem ja kauem me pensioniks kogume, seda suurema summa kaotame Eesti pensionifondide kõrgete teenustasude ja madala tootluse pärast. Nüüd, kus turule on tulemas uut tüüpi, inimestele endile kuuluv Tuleva fondivalitseja, on loota, et olukord läheb paremaks. Ei, täpsustan: juba ongi paremaks läinud.

Mis on Tuleva liikmete tänased võidud?

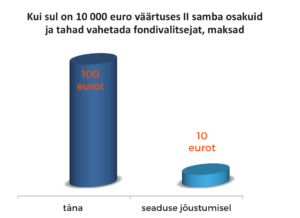

Esiteks, aitasime rahandusministeeriumil teha pensionikogujate huvides olulised muudatused investeerimisfondide seadusesse. Tänu aktsiakapitali miinimumnõude langetamisele on uutel teenusepakkujatel tulevikus lihtsam turule tulla – konkurents on kasulik meile, pensionikogujatele. Pensionifondi vahetus maksab tulevikus sulle ja mulle kümme korda vähem kui täna – seadus ei luba fondivalitsejatel enam ebamõistlikult kõrget väljumistasu küsida.

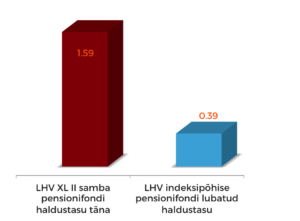

Teiseks, üks tänane fondivalitseja – LHV – toob turule madalate kuludega passiivselt juhitud fondi. Selle fondi haldustasu on neli korda väiksem LHV tänaste fondide haldustasust. Meie liikmete seas on hetkel kõige rohkem just LHV kliente. Nemad on juba saanud kingituse, mis hoiab neile elu jooksul kokku kümneid tuhandeid eurosid (1) – summa, mis ületab kordades Tuleva liitumistasu. Swedbank, Nordea ja SEB ei ole veel vedu võtnud. Tule liikmeks – aitame ka sinu fondivalitsejal tasusid langetada ja teeme ise veel paremaid investeerimistooteid!

Kas Tuleva eesmärk on nüüd saavutatud?

Tuleva liige, Äripäeva peatoimetaja Igor Rõtov kirjutas hiljuti, et Eesti majandusel on selja taga kaotatud kümnend – me pole ülejäänud Euroopaga võrreldes jõukamaks saanud. Tema sõnul ei jõua sisetarbimise kasv majandust ja riigi rahandust kaua üleval hoida – vaja on radikaalseid samme, mis meie majanduskasvu elavdaksid.

Pankadel on keskne koht inimeste säästude kogumisel ja investeerimisel. Kui pole häid investeerimistooteid, pole ka sääste, mis investeeringuid rahastaksid. Ja kui pank otsustab suurt osa pensionisäästudest lihtsalt arveldusarvel hoida, võttes samal ajal siiski kõrget teenustasu, siis ei ole kellelegi sellest säästmisest kasu.

Millegipärast on nii läinud, et terve konkurentsi asemel püsivad tänased investeerimisteenused Eestis mugavas stagnatsioonis. Inimeste suurim pikaajaline sääst – II pensionisammas, on teeninud peamiselt panku. Pensionikogujad on saanud vaid kolmandiku turutootlusest ja majanduskasvu heaks pole see raha suurt midagi teinud.

Tuleva liikmete jaoks on kohustusliku kogumispensioni ehk II samba toodete turu efektiivsemaks muutmine alles algus. Järgmisena võtame ette III samba, aga ka kindlustuse ja muud regulaarse säästmise tooted nagu näiteks laste koolifondid. Viimaste puhul on inimestel täna kahjuks valida ainult halbade ja veel halvemate tingimustega võimaluste vahel.

Tuleva on liikmete ühistu. Ühistu eesmärk on kasvatada oma liikmete vara, tehes kättesaadavaks paremad pikaajalise investeerimise tooted. Selleks on kaks võimalust: survestada panku või teha ise. Teeme mõlemat, sest konkurents on kõige tulemuslikum viis aidata paremaks muuta ka vana kooli fondivalitsejaid, kes kipuvad klientidega kasumi nimel nullsumma mängu mängima.

Milliseid investeerimistooteid Tuleva lisaks II ja III samba fondidele teeb, otsustavad liikmed ise, lähtudes oma vajadustest ja jagades ekspertiisi. Juba asutajaliikmete seas on sellised tunnustatud tegijad nagu näiteks “Rikkaks saamise õpiku” autor Jaak Roosaare, Transferwise’i asutajad Kristo Käärmann ja Taavet Hinrikus, Avatud Eesti Fondi juhataja Mall Hellam, Crowdestate’i juht Loit Linnupõld, vandeadvokaat Kirsti Pent ja veel 16 suurte kogemustega inimest. Iga päev tuleb juurde liikmeid, kes on oma valdkonna asjatundjad.

Ühine sina ka täna meiega: aidates paremaks muuta Eesti pensionisüsteemi, teed kingituse endale ja oma lastele. Tee liitumisavaldus Tuleva kodulehel.

Tuleva plaane tutvustava näidete ja infograafikutega slaidipaki leiad siit.

(1) Näiteks 30-aastane inimene, kelle brutopalk on 1900 eurot kuus, hoiab iga-aastase 3%-lise palgakasvu ja 5%-lise turutootluse juures tänu teenustasude vahele kokku ligikaudu 35 000 eurot.