2016. aasta kevadel andsid 22 Eesti ettevõtjat ja ühiskonnategelast üksteisele lubaduse: aitame teha pensioni kogumise Eesti inimestele soodsamaks. Nad asutasid Tuleva.

Paremate pensionifondide sünni tegid võimalikuks 3 000 Tuleva liiget, kes asutajatega kohe esimestel kuudel kampa lõid. Tänaseks on unistus tõeks saanud. Tuleva kaasaegsetes, madalate kuludega pensionifondides kogub pensioni juba üle 70 000 ärksa inimese.

Kui sa käid Eestis tööl, läheb tõenäoliselt 6% su palgast iga kuu teise samba pensionifondi (1) (2% maksad ise, 4% lisab riik sinu palgalt makstava sotsiaalmaksu arvelt). Alates 1. jaanuarist 2024 saad ka valida tõsta oma II samba sissemakseid 2% pealt 4% või 6% peale, seejuures riik lisab 4%. Vali täna madalate kuludega fond, sest mida vähem maksad tasudeks, seda rohkem jääb sulle pensioniks. Vali Tuleva fond, sest mida rohkem inimesi koos pensioni kogub, seda soodsam on see meile kõigile.

Kui sul on vaid minut aega,

siis ütlen järgmist:

Tuleva on sulle kasulik.

Tuleva pensionifondid on ühed Eesti soodsaimatest: kogukulu on 0,35-0,39%, mille sees valitsemistasu on 0,27%.

Tuleva on sama turvaline kui panga fond.

Tuleva klientidel on loomulikult kõik õigused ja tagatised, mis pankade pensionifondide klientidelegi. Meid valvab Finantsinspektsioon ja kogujate vara on alati fondivalitseja rahast eraldi hoitud depoopangas, milleks on Swedbank ning riiklik tagatisfond kaitseb kõigi teise samba pensionifondide investoreid halvima vastu. Lähemalt pensionikeskus.ee.

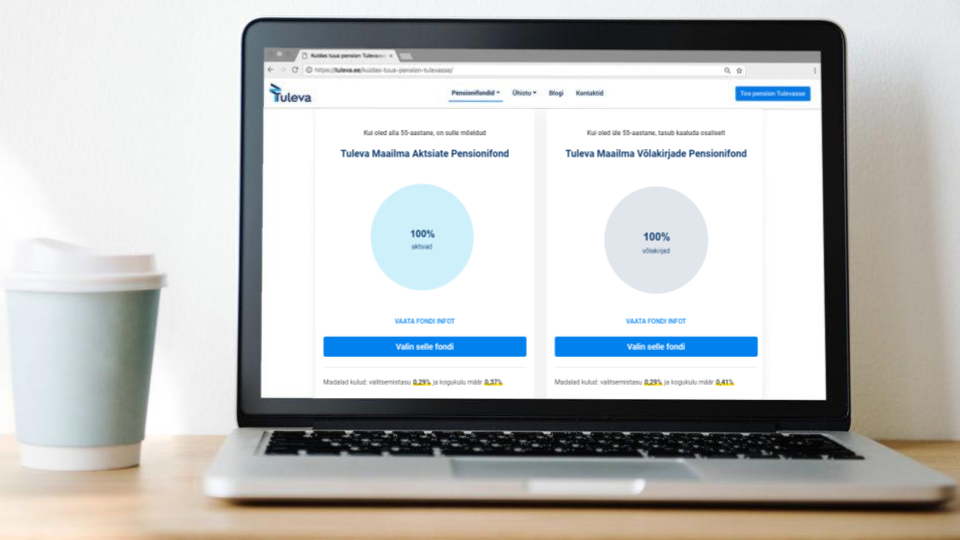

Tuleva Maailma Aktsiate Pensionifond

sobib sulle, kui sul on vanust 18 – 55 aastat. Selles fondis kogub pensionit enamik Tuleva liikmeid ja asutajaid.

Tuleva Maailma Võlakirjade Pensionifond

on hästi konservatiivne fond võib sobida inimestele, kel on pensionini jäänud vaid mõni aasta, või kes ei talu aktsiaturu kõikumisi.

Pensioni ületoomine Tulevasse on tasuta ja võtab paar minutit – juhend selleks on siin:

Lähemalt: mis on Tuleva fondide sees?

Tuleva fondid on madalate kuludega ja investeerivad selgete reeglite alusel maailma suurimate ettevõtete aktsiatesse ja maailma valitsuste võlakirjadesse. Me ei püüa turgu üle kavaldada, vaid lihtsalt hajutame riskid nii ruumis kui ajas. Kui turud on tõusmas, kasvab sinu investeerimisportfelli väärtus, samas uued fondiosakud, mida sa oma igakuise sissemakse eest saad, maksavad sulle rohkem. Kui turud on languses, ostad kompensatsiooniks uusi osakuid odavamalt.

Seda nimetatakse passiivseks investeerimisstrateegiaks. Maailma majandusteadlased peavad seda pensionikogujatele kõige mõistlikumaks. Miks? Sest kaheksal kuni üheksal juhul kümnest on passiivne investeerimisstrateegia andnud investoritele pika aja vältel paremaid tulemusi kui aktiivne fondijuhtimine (2).

Kõige rohkem saad Tulevast kasu, kui tood üle kõik seni kogunenud pensionifondi(de) osakud ja suunad ümber ka tulevased maksed. Keegi ei tea, millise fondi tootlus sinu elu jooksul kõige paremaks kujuneb, aga võid kindel olla, et säästad teenustasudelt nii palju kui võimalik. Ja need säästud omakorda jõuavad sulle pika aja vältel tulu teenida. Mina tõin juba kogu oma pensionivara Tuleva Maailma Aktsiate Pensionifondi – sama teeb minu teada ülejäänud Tuleva tiim ja asutajaliikmed.

Tuleva Maailma Aktsiate Pensionifond

Sellesse fondi laekunud raha investeerime 100% aktsiatesse. (3)

88% fondi laekunud rahast jaotame kolme arenenud maailma aktsiaturu indeksit järgiva fondi vahel. Miks kolm sisuliselt samasugust fondi? Seadus lubab pensionifondidel paigutada ühte indeksifondi maksimaalselt 30% vahenditest.

Niisiis investeerime:

29,9% iShares Developed World ESG Screened Index Fund

29% CCF Developed World ESG Screened Index Fund

21,7% iShares MSCI USA ESG Screened UCITS ETF

7,25% iShares MSCI Europe ESG Screened UCITS ETF

0,8% iShares MSCI Japan ESG Screened UCITS ETF

Võid linkidel klõpsates lugeda nende fondide kohta lähemalt ja vaadata, kuidas neil seni läinud on.

Ülejäänud osa meie fondi aktsiainvesteeringutest on paigutatud arengumaade aktsiaturgu järgivasse indeksifondi:

12,24% iShares Emerging Market Screened Equity Index Fund (IE)

Miks see osa eraldi on? Millegipärast on nii, et kogu maailma indeksit järgiva fondi haldustasu on kõrgem kui tema komponentide summa. Kõige suurem erinevus on just suurte turgude (arenenud riigid) ja väikeste turgude (enamasti arengumaad) fondide vahel.

Kõikide meie portfelli kuuluvate fondide juures on oluline, et nad küll noteeritud eurodes, aga nende koosseisus on varasid, mis võivad olla noteeritud USA dollarites, Jaapani jeenides või mõnes muus valuutas peale euro. Seega, kui euro teiste valuutade vastu tugevneb, siis võib paljude meie portfellli kuulvate varade väärtus eurodes langeda. Ja vastupidi.

Põhimõtteliselt oleks Tulevale kättesaadavad ka fondid, mis valuutariski ära katavad. Me ei tee seda, sest valuutakursside kõikumine ei ole pensionikoguja vaenlane. Ajalooliselt ei ole ole keskmine pikaajaline säästja midagi võitnud ega kaotanud sellest, et ta valuutariski ära maandab. Kui valuutariski maandamine oleks tasuta, võiks seda ju teha. Paraku ei ole midagi tasuta ja riski maandamine maksab investorile raha. Nagu muude kuludegagi – kui see pensionikogujale väärtust ei loo, siis me seda ei tee.

Alates 2022. aasta septembrist viisime sisse muudatuse, millega jätame maailma suurima 3000 ettevõtte nimekirjast välja ligi 200 ettevõtet, mis ei täida üldtunnustatud jätkusuutliku ja vastutustundliku investeerimise (ESG) kriteeriume. See ei muuda meie portfelli peamist eesmärki – saavutada maailmaturu keskmine tootlus, kuid annab võimaluse teha väike samm selles suunas, et võtta arvesse ja vähendada negatiivset mõju, mida meie investeeringud maailma loodus- ja sotsiaalkeskkonnale avaldavad

Tuleva Maailma Võlakirjade Pensionifond

Tuleva teine pensionifond on väga konservatiivne ja ei investeeri üldse aktsiatesse. Seadus nõuab, et iga pensionifondivalitseja peab pakkuma muuhulgas ka sellist fondi, mis võimaldaks pensioniks raha koguda nendel, kes ei saa endale parema tootluse võimaluse nimel lubada, et nende pensionifondi osakute väärtus kõiguks. See fond võib sulle sobida näiteks siis, kui sa oled jõudnud pensioniea lähedale ja plaanid esimesel võimalusel kogunenud raha välja võtta. Siinkohal tasuks ka kaaluda võlakirjafondi asemel vara ületõstmist pensioni investeerimiskontole, et vältida vara väärtuse vähenemist. Kuigi võlakirjafondi osaku väärtus kõigub vähem kui aktsiafondil, siis pole vara väärtuse kõikumine välistatud, sest võlakirjaturgu mõjutavad muutused intressimäärades.

Lisaks on ka inimesi, keda teeb väga närviliseks, kui nende investeeringute väärtus kõigub. Muide, kui sa oled nende hulgas, siis tuleta meelde, et pensioniks väikeste summade kaupa kogudes on sinu ostud ilusasti hajutatud ja sa ei pea lühiajaliste kõikumiste pärast muretsema. Vanguardi indeksifondide asutaja Jack Bogle soovitab siin järgmist: “don’t peek” ehk “ära piilu” pidevalt oma pensionikonto seisu. Aga kui sa ei suuda ennast tagasi hoida, siis võib võlakirjafond olla sinu jaoks, sest investoril pole suuremat vaenlast kui turu langusperioodil paanikasse sattunud investor ise. Siiski inveteerimisriski saad vältida ainult hoides vara deposiidis. Teise samba puhul on selleks võimalus suunata vara pensioni investeerimiskontole ja hoida seda seal rahas.

Tuleva maailma võlakirjafond investeerib pool rahast maailma võlakirjaindeksisse (Bloomberg Barclays Global Aggregate) ja teise poole eurodes nomineeritud võlakirjade indeksisse (Bloomberg Barlays Euro Aggregate Bond). Miks just nii?

Ühest küljest on risk väiksem, kui raha jaotada erinevates valuutades nomineeritud võlakirjade vahel. Seda teeb globaalne indeks. Teisest küljest mõjutavad lühiajalised valuutade kõikumised globaalse võlakirjaturu indeksit järgivate fondide hindu eurodes. Valuutariski maandamiseks tuleks raha investeerida eurodes nomineeritud võlakirjade indeksifondi.

Me kasutame siin kõige lihtsamat riski maandamise strateegiat: kui pole võimalik otsustada, kumb strateegia on parem, siis vali pool ja pool.

Ma arvan, et Tuleva võlakirjafond on algul väga väike. See mõjub kuludele. Seetõttu alustame väga lihtsa portfelliga, mis koosneb ainult neljast fondist, igaühes veerand meie fondi varast.

Eurodes nomineeritud võlakirjade indeksi järgimiseks kasutame kahte fondi:

25% iShares Euro Aggregate Bond Index Fund

25% iShares Euro Government Bond Index Fund

Nii on meie fond üldisest indeksist veidi konservatiivsem, kuna valitsuse võlakirjade osakaal on suurem.

Maailma võlakirjaturu indeksi jälgimiseks kasutame:

25% iShares Global Government Bond Index Fund

25% iShares Euro Credit Bond Index Fund

See teine fond investeerib maailma ettevõtete eurodes denomineeritud võlakirjadesse ja on seetõttu rohkem euroala poole kaldu. Kui meie fond kasvab, tekivad meile kindlasti võimalused täpsemini jäljendada maailmaturgu ilma liiga suurte kuludeta.

Tuleva pensionifondide tasud on alati Eesti soodsaimate seas

Meie fondide kogukulu ehk jooksvad tasud on alla 0,4% aastas. Miks see number erineb fondi valitsemistasust, mis Tuleva pensionifondidel on 0,27%?

Nii nagu auto ostmisel tuleb mõelda, palju auto üleval pidamine maksma läheb, tasub ka fondi valides tähelepanu pöörata lisaks ostuhinnale kõigile muudele kuludele, mis sina investorina kinni maksad.

Pensionifond paigutab raha edasi teistesse fondidesse, kes võtavad omakorda valitsemistasu. Fondi varaga tehtud tehingute eest tuleb maksta maakleritasusid. Need muud kulud võivad pankade pensionifondides süüa sama palju sinu rahast kui valitsemistasu.

Sisuliselt näitab kogukulu, kui palju on meie pensionifondi tootlus väiksem meie järgitavate indeksite tootlusest (pärast maksude mahaarvamist). Mida väiksem on kogukulu, seda suurem edumaa on meie investoritel oma vara kasvatamisel.

Lihtsamalt öeldes, mida väiksem kulu, seda suurem pension.

Alates Tuleva pensionifondide käivitamisest 2017. aastal on riik sundinud ka teisi pensionifonde tasusid oluliselt alandama. Sellegipoolest on ka täna Tuleva aktsiafond ligi 3 korda madalama kuluga kui suuremad aktsiatesse investeerivad pensionifondid nagu LHV L ja XL, SEB Progressiivne ja Energiline ja Luminor A ning A Pluss pensionifondid (4).

Õpi jälgima just jooksvaid kulusid ehk kogukulu, sest valitsemistasu üksi räägib sulle vaid pool lugu. Fondide jooksvaid kulusid on võimalik Pensionikeskuse lehelt jälgida, aga oma fondi kogukulu saad vaadata Tuleva kalkulaatorist.

Meie võlakirjafond on tänaseks üsna sarnase kuluga nagu turu kaks teist soodsaimat fondi – Swedbank pensionifond Konservatiivne ja SEB Konservatiivne.

Võlakirjafondide puhul on kulud eriti tähtsad, sest tulu on nende puhul piiratud. Tüüpilise Eesti konservatiivse pensionifondi portfellis olevate võlakirjade keskmine tulumäär on pärast maksude mahaarvamist alla 1% aastas. Kui sellise fondi kulumäär on ka ligi 1% või rohkemgi, maksad kogu tulu pangale.

Mina tõin muidugi kogu oma II samba pensionivara Tuleva Maailma Aktsiate Pensionifondi. Vahetasin Tuleva fondi osakute vastu kõik seni kogunenud pensionifondiosakud ja suunasin oma tulevased maksed samuti Tulevasse. Sama tegi Tuleva nõukogu esimees Kristi Saare, kes on tuntud ka Investeerimisraadio ning Naisinvestorite klubi eestvedajana. Meie aktsiafondis kogub ka enamus Tuleva asutajaliikmed.

Siin on veelkord juhend fondivahetuseks.

Head pensionikogumist!

Tõnu Pekk, Tuleva asutaja ja fondijuht

[email protected]

53 044 744

NB! Artiklit on uuendatud 16 .aprillil 2024. Kaasajastasime kogujate arvu.

(1) Kui sündisid enne 1983.a., said 2010. aasta oktoobrini valida, kas kogud II sambasse või mitte.

(2) S&P andmetel on 91% USA aktsiafondidest viimase kümne aasta jooksul alla jäänud indeksile. Vaata ka detailsemat raportit võrdlusaandmetega eurodes denomineeritud fondide kohta.

(3) Kuni 2019. aastani lubas seadus pensionifondil aktsiatesse investeerida mitte rohkem kui 75% ning ka meie fond suunas varem seetõttu ülejäänud osa rahast maailma suurimate riikide valitsuste võlakirjadesse. Täna seda piirangut enam ei ole ja me võlakirju rohkem juurde ei osta. Olemasolevad võlakirjad müüsime järk-järgult aktsiate vastu ning 2023. aasta märtsist on kogu meie portfell aktsiates.

1. septembrist 2022 rakendasime jätkusuutliku ja vastutustundliku investeerimise põhimõtted, välistades portfellist ettevõtted, mis vastavaid kriteeriumeid ei täida. Kõik muu jääb samaks. Loe lähemalt siin.

(4) Vaata pensionikeskusest jooksvate tasude võrdlust.

Tutvu meie fondide tingimustega siin ja siin ning küsi vajadusel asjatundjalt nõu.